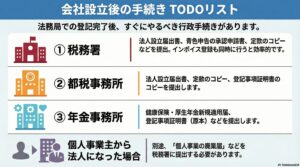

個人事業主から法人化した際に大変だったことやここまで調べて良かったと思える内容がいくつかありましたので、備忘録として本記事に記載した上で、読者のお役に立てると幸いです。

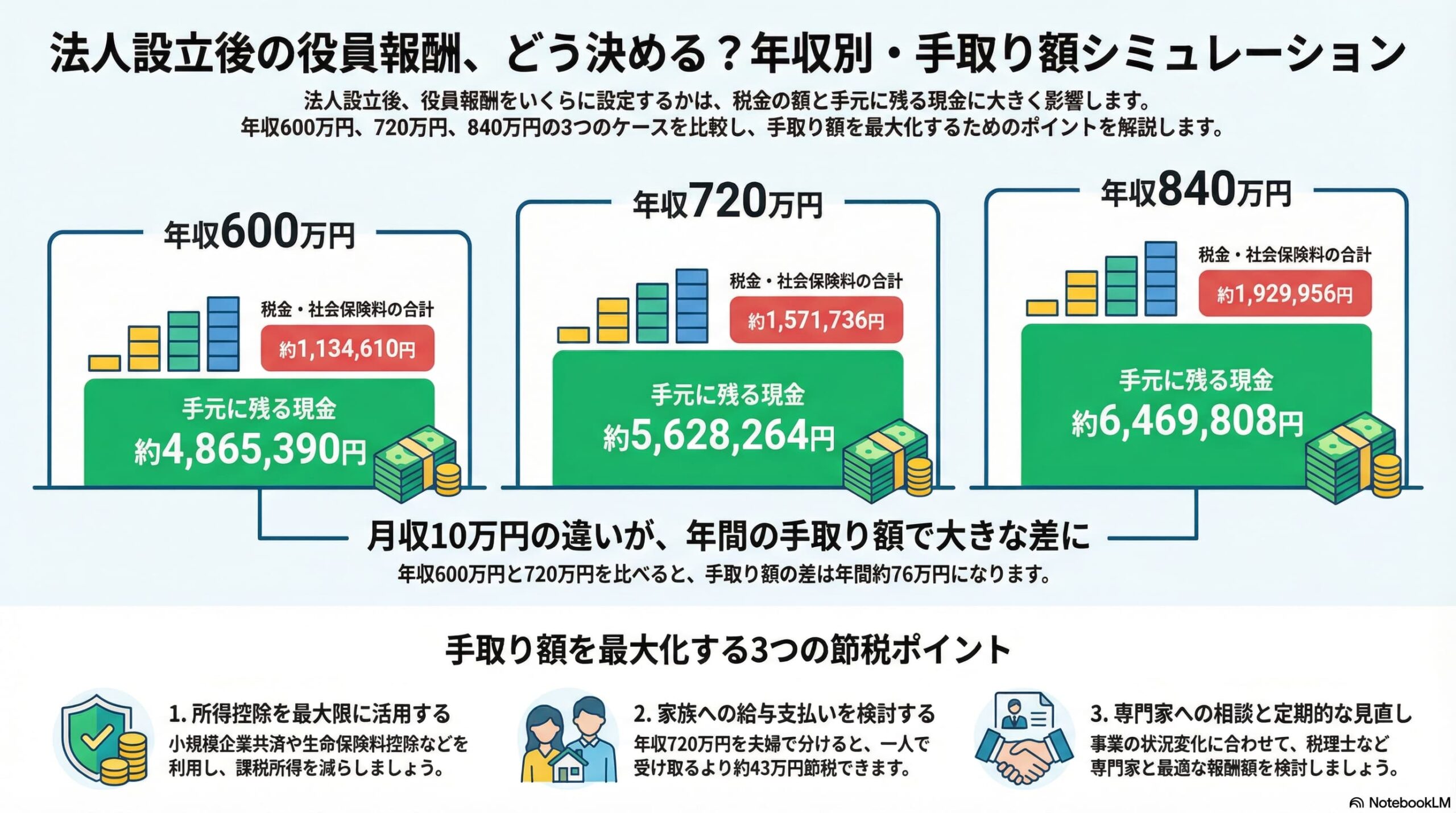

法人を設立した後、最初に決めなければならない重要事項のひとつが「役員報酬」です。

売上見込みを考慮することはもちろんですが、税金を考慮した報酬額を設定することで、大きな節税メリットを得られます。

この記事では、年収600万円、720万円、840万円の3パターンについて、所得税・住民税・手元に残る現金をシミュレーションしています。

法人設立後の役員報酬を決める際の参考にしてください。

なぜ役員報酬のシミュレーションが重要なのか

役員報酬は、所得控除の活用によって課税所得金額が大きく変わります。事前にシミュレーションを行うことで、以下のメリットがあります。

- 所得税と住民税の具体的な目安が分かる

- 所得控除の重要性を数値で理解できる

- 手元に残る現金を最大化できる

- 家族への給与支払いによる節税効果を検討できる

所得税と住民税のシミュレーション

前提条件

- 年齢:40代

- 家族構成:既婚者

| 項目 | 年収600万円 | 年収720万円 | 年収840万円 |

| 給与所得控除※1 | 1,640,000円 | 1,820,000円 | 1,940,000円 |

| 所得金額 (給与所得) | 4,360,000円 | 5,380,000円 | 6,460,000円 |

| 社会保険料控除 (約15%) | 846,600円 | 1,015,920円 | 1,185,240円 |

| 基礎控除※2 | 680,000円 | 630,000円 | 630,000円 |

| 小規模企業共済掛金控除 | 600,000円 | 600,000円 | 600,000円 |

| 生命保険料控除 | 50,000円 | 50,000円 | 50,000円 |

| 配偶者特別控除※3 | 380,000円 | 380,000円 | 380,000円 |

| 医療費控除 | 150,000円 | 150,000円 | 150,000円 |

| 寄付金控除 | 100,000円 | 100,000円 | 100,000円 |

| 課税所得金額 (所得税) | 1,553,400円 | 2,454,080円 | 3,364,760円 |

| 適用所得税率※4 | 5% | 10% | 10% |

| おおよその所得税 | 77,670円 | 245,408円 | 336,476円 |

| おおよその住民税 | 160,340円 | 250,408円 | 341,476円 |

参考:

※1 給与所得控除|国税庁

※3 配偶者特別控除|国税庁

役員報酬の額によって、納める税金や社会保険料はこれほど変わります。freee会計なら、日々の入出力をするだけで役員報酬の決定に必要な試算表がすぐに確認できるので、こうしたシミュレーションがより正確に行えます。

所得控除の重要性

上記の表から分かるように、所得控除できる項目によって課税所得金額が大きく変わります。事前に所得控除できる項目を把握しておくことで、効果的な節税が可能になります。

この計算をするまでは、漠然としかイメージできておらず、どれくらい貢献しているかなんて全く考えたこともありませんでした。

シミュレーションをして、はじめて所得控除の重要性が理解できます。

もう少し掘り下げてみます。

自分だけ役員報酬をもらった場合と、家族に作業を手伝ってもらって給料を払う場合に手元に残る現金が変わるかどうかです。

所得税と住民税のシミュレーションで年間のおおよその社会保険料・所得税・住民税を出していますので、それを活用します。

年収は「月収×12ヶ月」での単純換算としています。

手元に残る現金のシミュレーション

| 年収 | 6,000,000円 | 7,200,000円 | 8,400,000円 |

| 所得税 | 77,670円 | 245,408円 | 336,476円 |

| 住民税 | 160,340円 | 250,408円 | 341,476円 |

| 社会保険料 | 846,600円 | 1,015,920円 | 1,185,240円 |

| 介護保険料 | 50,000円 | 60,000円 | 67,000円 |

| 手元に残る現金 | 4,865,390円 | 5,628,264円 | 6,469,808円 |

※40歳以上から介護保険料が社会保険料として納める義務があります。

月収10万円の違いが年間に与える影響

役員報酬を月額10万円変更すると、年間でこれだけの差が生まれます。年収600万円と720万円では、手元に残る現金の差は約76万円です。この金額差を理解した上で、適切な報酬額を設定しましょう。

家族への給与支払いによる節税メリット

配偶者に業務を手伝ってもらい給与を支払う場合、節税できる可能性があります。

シミュレーション例

妻の課税対象額を120万円、自分の役員報酬を年収600万円に設定した場合:

手元に残る金額の合計

= 4,865,390円 + 1,200,000円

= 6,065,390円

注意事項

給与を支払う場合は、実際に業務を手伝っている実態が必要です。名目だけの給与支払いは不正となりますので、必ず適切な業務実態を伴うようにしてください。

役員報酬は事前シミュレーションが重要

法人設立後の役員報酬を決める際は、以下のポイントを押さえましょう。

- 所得控除を最大限活用する

小規模企業共済、生命保険料控除、医療費控除などを事前に把握し、課税所得を抑える - 年収別の手取り額を比較する

月収10万円の違いが年間で大きな差を生むことを理解する - 家族への給与支払いを検討する

適切な業務実態がある場合、配偶者への給与支払いで節税できる可能性がある - 定期的に見直す

事業の成長や家族構成の変化に応じて、役員報酬を見直す

このシミュレーションを参考に、自社の状況に合った最適な役員報酬を設定してください。不明点がある場合は、税理士などの専門家に相談することをおすすめします。

役員報酬の最適解を見つけるには、正確な数字の把握が第一歩です。法人化して最初の会計ソフト選びに迷っているなら、freeeを使ってみてください。